Wersja PDF do wydruku.

W październiku 2019 r. został utworzony Centralny Rejestr Beneficjentów Rzeczywistych (CRBR), a spółki (z wyjątkiem spółek publicznych oraz cywilnych i partnerskich) zostały zobowiązane do zgłoszenia informacji o swoich beneficjantach rzeczywistych i reprezentantach. CBRR jest dostępny na stronie internetowej Ministerstwa Finansów: https://crbr.podatki.gov.pl/adcrbr/#/

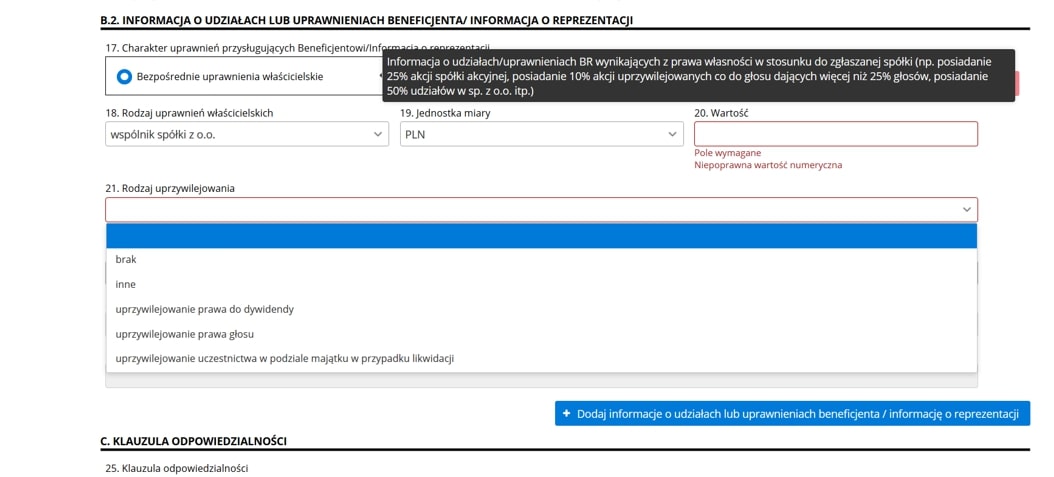

Beneficjent rzeczywisty (UBO) to osoba fizyczna lub osoby fizyczne sprawujące bezpośrednio lub pośrednio kontrolę nad spółką poprzez posiadane uprawnienia wynikające z okoliczności prawnych lub faktycznych, które to uprawnienia umożliwiają tej osobie (tym osobom) wywieranie decydującego wpływu na czynności lub działania podejmowane przez spółkę. Charakter tych uprawnień zależy od powiązań osobowo-kapitałowych występujących w danej strukturze korporacyjnej. Jednakże na potrzeby zgłoszenia należy zidentyfikować i opisać, czy są to:

Zgłoszenie może zostać dokonane wyłącznie przez osoby uprawnione do reprezentacji spółki (np. członków zarządu, prokurentów), które jednocześnie posiadają kwalifikowany podpis elektroniczny lub profil zaufany ePUAP. Zgłoszenia takiego nie może podpisać pełnomocnik spółki (np. radca prawny). Niemniej jednak pełnomocnik może wesprzeć spółkę w ustaleniu beneficjenta rzeczywistego oraz wypełnić stosowny wniosek, który następnie będzie wymagał jedynie podpisu osób uprawnionych do reprezentacji spółki. Wraz ze zgłoszeniem osoba dokonująca zgłoszenia do CRBR składa – pod rygorem odpowiedzialności karnej – oświadczenie o prawdziwości zgłaszanych informacji.

Co więcej, CRBR jest dostępny tylko w języku polskim. Zatem przygotowanie zgłoszenia będzie nie lada wyzwaniem np. dla członków zarządu niewładających językiem polskim. W takim wypadku pomoc prawnika może okazać się nieodzowna.

Termin na zgłoszenie ww. informacji został przesunięty – specustawą z dnia 31 marca 2020 r., zwaną potocznie „Tarczą 1.0” – do dnia 13 lipca 2020 r. Jednakże termin ten obowiązuje jedynie spółki wpisane do Krajowego Rejestru Sądowego przed dniem 13 października 2019 r. Nowo powstałe spółki zobligowane są zgłosić ww. informacje w terminie 7 dni roboczych od dnia wpisu do Krajowego Rejestru Sądowego. W tym samym terminie powinny być zgłaszane wszelkie zmiany dotyczące ww. informacji.

Justyna Bartnik

Zgłoszenie może zostać dokonane wyłącznie przez osoby uprawnione do reprezentacji spółki (np. członków zarządu, prokurentów), które jednocześnie posiadają kwalifikowany podpis elektroniczny lub profil zaufany ePUAP. Zgłoszenia takiego nie może podpisać pełnomocnik spółki (np. radca prawny). Niemniej jednak pełnomocnik może wesprzeć spółkę w ustaleniu beneficjenta rzeczywistego oraz wypełnić stosowny wniosek, który następnie będzie wymagał jedynie podpisu osób uprawnionych do reprezentacji spółki. Wraz ze zgłoszeniem osoba dokonująca zgłoszenia do CRBR składa – pod rygorem odpowiedzialności karnej – oświadczenie o prawdziwości zgłaszanych informacji.

Co więcej, CRBR jest dostępny tylko w języku polskim. Zatem przygotowanie zgłoszenia będzie nie lada wyzwaniem np. dla członków zarządu niewładających językiem polskim. W takim wypadku pomoc prawnika może okazać się nieodzowna.

Termin na zgłoszenie ww. informacji został przesunięty – specustawą z dnia 31 marca 2020 r., zwaną potocznie „Tarczą 1.0” – do dnia 13 lipca 2020 r. Jednakże termin ten obowiązuje jedynie spółki wpisane do Krajowego Rejestru Sądowego przed dniem 13 października 2019 r. Nowo powstałe spółki zobligowane są zgłosić ww. informacje w terminie 7 dni roboczych od dnia wpisu do Krajowego Rejestru Sądowego. W tym samym terminie powinny być zgłaszane wszelkie zmiany dotyczące ww. informacji.

Justyna Bartnik

- bezpośrednie uprawnienia właścicielskie,

- pośrednie uprawnienia właścicielskie, lub

- inne uprawnienia.

Zgłoszenie może zostać dokonane wyłącznie przez osoby uprawnione do reprezentacji spółki (np. członków zarządu, prokurentów), które jednocześnie posiadają kwalifikowany podpis elektroniczny lub profil zaufany ePUAP. Zgłoszenia takiego nie może podpisać pełnomocnik spółki (np. radca prawny). Niemniej jednak pełnomocnik może wesprzeć spółkę w ustaleniu beneficjenta rzeczywistego oraz wypełnić stosowny wniosek, który następnie będzie wymagał jedynie podpisu osób uprawnionych do reprezentacji spółki. Wraz ze zgłoszeniem osoba dokonująca zgłoszenia do CRBR składa – pod rygorem odpowiedzialności karnej – oświadczenie o prawdziwości zgłaszanych informacji.

Co więcej, CRBR jest dostępny tylko w języku polskim. Zatem przygotowanie zgłoszenia będzie nie lada wyzwaniem np. dla członków zarządu niewładających językiem polskim. W takim wypadku pomoc prawnika może okazać się nieodzowna.

Termin na zgłoszenie ww. informacji został przesunięty – specustawą z dnia 31 marca 2020 r., zwaną potocznie „Tarczą 1.0” – do dnia 13 lipca 2020 r. Jednakże termin ten obowiązuje jedynie spółki wpisane do Krajowego Rejestru Sądowego przed dniem 13 października 2019 r. Nowo powstałe spółki zobligowane są zgłosić ww. informacje w terminie 7 dni roboczych od dnia wpisu do Krajowego Rejestru Sądowego. W tym samym terminie powinny być zgłaszane wszelkie zmiany dotyczące ww. informacji.

Justyna Bartnik